Gut versichert. Dafür braucht es gar nicht so viele Versicherungen. Nur sollten es die passenden sein. © Stiftung Warentest / René Reichelt

Welche Versicherung wichtig ist, worauf es ankommt – und wie Sie durch Aussortieren sparen können. Unser Versicherungs-Check hilft, den eigenen Bedarf zu ermitteln.

Ein Privathaushalt gibt im Monat rund 133 Euro für Versicherungen aus, im Schnitt 1 596 Euro jährlich. Nicht eingerechnet sind dabei die Beiträge zu Lebens- und Rentenversicherungen oder zur privaten Pflege- und Krankenversicherung.

Doch viele Versicherungen bedeuten nicht automatisch guten Schutz. Richtig ist, Prioritäten zu setzen. Existenzielle Risiken sollten zuerst abgesichert sein: Eine Privathaftpflicht braucht jede und jeder. Für alle, die von ihrem Gehalt leben, ist eine Berufsunfähigkeitsversicherung unbedingt notwendig. Immobilienbesitzer benötigen eine Wohngebäudeversicherung und sollten zusätzlich Naturgefahren wie Starkregen und Überschwemmungen absichern. Der Schutz gegen Naturgefahren kann auch in die Hausratversicherung einbezogen werden.

Welche Versicherungen außerdem empfehlenswert sind, richtet sich auch nach der individuellen Lebenssituation. Eine Familie mit Kindern hat einen anderen Absicherungsbedarf als ein Single oder Rentnerpaar. Es kann sich lohnen, regelmäßig den Versicherungsordner aufzuräumen. Je nach Situation kann das jährlich oder alle drei bis fünf Jahre sinnvoll sein. Die Versicherungsexpertinnen der Stiftung Warentest sagen Schritt für Schritt, worauf es dabei ankommt.

Vier Gründe für einen Check

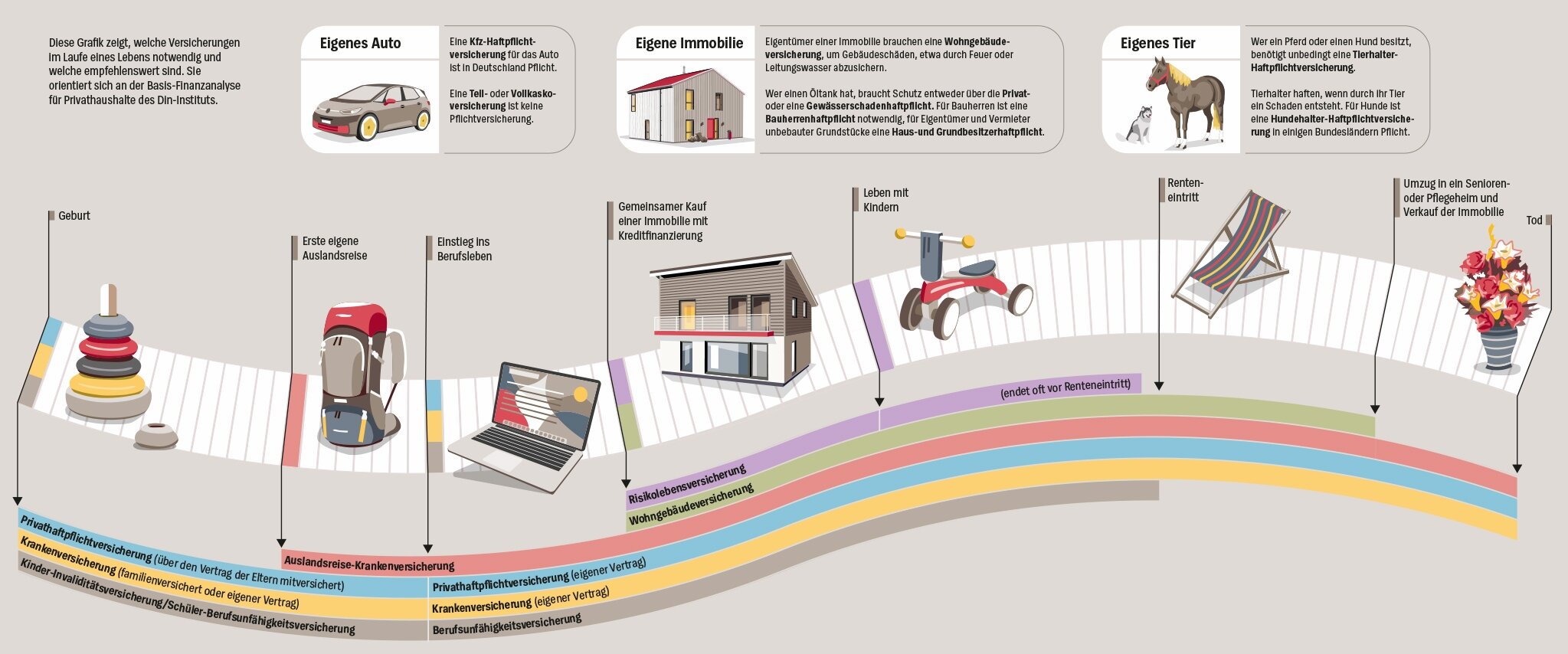

Es gibt im Leben immer wieder Veränderungen, Ereignisse, die es sinnvoll machen, die vorhandenen Versicherungen zu überprüfen und den Schutz gegebenenfalls anzupassen. Die vier typischen Anlässe sind:

Die Lebenssituation ändert sich. Der erste Job, eine Gehaltserhöhung, Geburt eines Kindes, Umzug, Zusammenziehen mit der Partnerin, Rentenbeginn oder der Tod des Partners – es gibt viele Gründe, Verträge anzupassen.

Neuer Vertrag mit besserer Leistung. Neue Verträge können bessere Leistungen bieten als alte – erst recht, wenn diese seit Jahren in der Schublade schlummern. Versicherer überarbeiten ihre Vertragsbedingungen regelmäßig. Zum Beispiel bieten Privathaftpflichtverträge von heute oft einen viel größeren Schutzumfang, teils sind die Tarife gleichzeitig günstiger.

Geld sparen. Ein Anbieter- oder Tarifwechsel kann Geld sparen. Unsere Tests zeigen, dass Versicherte in manchen Fällen mehrere Hundert Euro im Jahr weniger zahlen, etwa mit einer günstigen Autoversicherung.

Ausmisten. Die Kündigung überflüssiger Policen schont das Budget. Kaum jemand benötigt eine Handy- oder Reisegepäckversicherung. Kunden ärgern sich häufig, weil der Versicherer nach einem Schaden nicht leistet. Oft zahlt er zu Recht nicht: Bei genauem Lesen des Kleingedruckten stellt sich heraus, dass manche Schadensfälle gar nicht versichert sind.

Schutz. Mit den wichtigsten Versicherungen gut abgesichert. Nur wenige sind absolut notwendig. © Stiftung Warentest / René Reichelt

Unser Rat

Vorhandene Versicherungen. Verschaffen Sie sich eine Übersicht über Ihre bestehenden Versicherungen und ermitteln Sie einen möglichen Bedarf an neuen Verträgen. Das geht leicht mit unserer Tabelle „Ihr persönlicher Versicherungscheck“.

Vergleich. Nutzen Sie unsere Tests für einen Tarif- und Preisvergleich, von Autohaftpflicht- bis Zahnzusatzversicherung.

Beratung. Geht es um Ihre Gesundheit und um existenzielle Versicherungen, wie bei der Berufsunfähigkeitsversicherung, ist oft kompetente Versicherungsberatung wichtig, zum Beispiel bei einem unabhängigen Versicherungsberater, Versicherungsmakler oder einer Verbraucherzentrale.

Altersvorsorge. In diesem Versicherungs-Check sind Tests für Private Renten- und Kapitallebensversicherungen nicht berücksichtigt. Geht es um Versicherungen für die Altersvorsorge, empfehlen wir unseren Überblick: Rente, Betriebsrente, Privatvorsorge - so sparen Sie fürs Alter.

Wenige sind gesetzliche Vorschrift

Nur wenige Versicherungen schreibt der Staat vor, dazu gehören die Krankenversicherung, die Autohaftpflicht oder in einigen Bundesländern die Hundehalter-Haftpflichtversicherung.

Faustformel für Versicherungsschutz

Darüber hinaus hilft die Faustformel: Jede und jeder sollte sich den größtmöglichen Schaden vorstellen, den eine Versicherung abdecken würde. Wenn dieser Schaden nicht aus eigener Tasche zu finanzieren wäre, ist die Versicherung sinnvoll.

Außerdem: Wer einem anderen einen Schaden zufügt, haftet. Bei Personenschäden kann die Haftungssumme in die Millionen gehen, zum Beispiel wenn mehrere Geschädigte bis zum Lebensende mit einer Behinderung leben müssen und auf Unterstützung angewiesen sind. Deshalb ist eine private Haftpflichtversicherung so wichtig.

Herausfinden, welche Versicherung für einen selbst existenziell ist

Welcher Schutz außerdem für einen selbst notwendig und sinnvoll ist, hängt von der aktuellen Lebenssituation ab. Unsere Tabelle „Ihr persönlicher Versicherungscheck“ hilft, den Überblick zu behalten.

test.de – Nutzerinnen und Nutzer etwas besser versichert als der Bundesdurchschnitt

Wie sind Sie versichert? Das fragten wir 2021 in einer Online-Umfrage auf test.de. Das Resultat unserer nicht repräsentativen Umfrage war erfreulich. Von den 1 544 Befragten hatten 96 Prozent eine private Haftpflichtversicherung, im Bundesdurchschnitt waren es im Jahr 2024 nur 67 Prozent. Eine Berufsunfähigkeitspolice hatten 30 Prozent der test.de-User, im Bundesdurchschnitt sind es heute 24 Prozent.

© Stiftung Warentest

Das Versicherungs-Set

Im Buch „Das Versicherungs-Set“ erklärt die Stiftung Warentest Schritt für Schritt, worauf es beim Versichern ankommt. Das Buch ist eine Orientierungshilfe und hilft, den eigenen Versicherungsbedarf zu ermitteln. Ob Berufstätige, Rentnerin oder Rentner, Familie mit Kindern oder junge Volljährige: Tipps gibt es für jede Lebenssituation. Wir erklären, wie jemand ein passendes Angebot findet und laufende Verträge verbessert. Das Buch enthält wichtige Checklisten und Musterschreiben. Das Versicherungs-Set: 144 Seiten, 15 Euro (kostenlose Lieferung). Die PDF/E-Book-Version kostet 11,99 Euro.

-

Was tun, wenn der Versicherer nicht zahlen will?

- Verweigert der Versicherer mit fragwürdigen Argumenten die Deckungszusage für einen Rechtsstreit, sollten Kunden sich wehren. Die Aussichten sind nicht schlecht.

-

Wie Sie Gesundheitsfragen korrekt beantworten

- Kunden müssen Gesundheitsfragen vor Abschluss einer Versicherungspolice korrekt beantworten. Sonst können sie später ihren Schutz verlieren. So klappt die Beantwortung.

-

Recht bekommen – günstig und ohne Gericht

- Bei Ärger mit einem Unternehmen ist eine Schlichtungsstelle erste Wahl. Bei Konflikten zwischen Nachbarn oder in der Familie eignet sich eine Schlichtung oder Mediation.

{kind=link}

Diskutieren Sie mit

Nur registrierte Nutzer können Kommentare verfassen. Bitte melden Sie sich an. Individuelle Fragen richten Sie bitte an den Leserservice.

Kommentarliste

Nutzerkommentare können sich auf einen früheren Stand oder einen älteren Test beziehen.

@Mmedracula: Die Gesundheitsfragen stellen für viele eine nicht zu überwindende Hürde für den Abschluss einer privaten Berufsunfähigkeitsversicherung dar. Wer keinen Berufsunfähigkeitsschutz bekommt, findet im folgenden Artikel Anregungen, welche Alternativen es mit einem abgespeckten Schutz gibt:

www.test.de/invaliditaetsschutz

Überall wird eine Berufsunfähigkeitsversicherung und eine private Rentenversicherung empfohlen. Seit 23 Jahren bin ich im Beruf und alle Anfragen an Versicherungen diesbezüglich wurden von den Versicherungen abgelehnt, da ich als Rollstuhlfahrer 100% aG habe und "sowie eine Arbeitsunfähigkeit immer irgendwie auf die Behinderung zurückgeführt würde". Die Behinderung (eine orthopädische Erkrankung der Beine!) und Krankheiten, die darauf beruhen, würde natürlich generell von der Versicherungsleistung ausgeschlossen. Auf meine Frage, was denn z. B. mit Berufsunfähigkeit durch Burnout wäre kam die Antwort "Durch Ihre Behinderung sind Sie ja psychisch schon vorbelastet, das würde dann als Folge davon ausgelegt".

Daher meine Frage: was würden Sie unversicherbaren Personen wie mir empfehlen, außer einem Sparbuch, was mir eiskalt bei Sozialleistungen durch Berufsunfähigkeit abgeknöpft wird, bevor ich irgendwas zur Existenzsicherung erhalte?

@joecry: Uns liegen keine Informationen vor, die uns ermöglichen, Ihnen Informationen zum Inhalt Ihrer Versicherungspolice zu geben.

Mir steht kein Herausgabeanspruch aus §810BGB zu....da das Versicherungsverh. bereits abgewickelt ist. Ablauf zum 01.02.2022.

Meine Frage: Lassen sich aufgrund folgender Buchstaben/Zahlenkombinationen der Beginn des Vertrages feststellen? KS-2ND-B-Versicherung Nr. 1-24.277.715-8

Versicherungssumme 126.542,00EUR

Überschussbet. 29.175,00EUR

Schlussüberschu.ant. 9.395,90EUR

Anteil an Bewert.reserven 416,40EUR

Auszahlungsbetrag 165.529,30EUR vielen Dank für Ihre Mühe.

@Hajub: Die Ansprüche an eine private Unfallversicherung ändern sich im Alter, Dinge wie Assistance-Leistungen zum Beispiel werden wichtiger. Auch für Senioren finden Sie auf unserer Seite günstige Angebote. www.test.de/Private-Unfallversicherung-im-Test-4910731-0/